职称会计论文发表政府会计改革的弱动力现象及其原因解析(4)

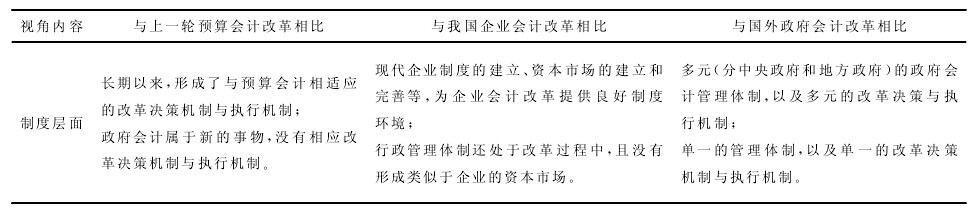

综上,我们可以将以上的比较及其结论通过表1予以总结。

三、结论与建议.

基于上述对比研究,本文关于我国政府会计改革弱动力现象的动因得出以下结论:(1)以权责发生制基础为重要标志的现代会计与目标多元且具有非营利性特征的“政府”组织具有排异性,这在一定程度上阻碍了改革预算会计建立现代政府会计的进程。(2)我国“三足鼎立”的预算会计体系及其零散的会计管理权,使其难以整合成与政府组织相匹配的双轨制政府会计模式。(3)从改革决策机制来看,我国现行预算会计的组成部分众多且零散,改革的主导部门具有多元性,且改革主导权存在模糊边界,在政府会计改革问题上,至今还没有形成一个强有力的推动机构。(4)从改革执行机制来看,我国属于单一的预算会计管理体制,而且从政府会计规则的执行主体来看,数量众多,且在层级、规模、业务特点等存在差异,这在一定程度上制约了目标更加多元、核算范围更加宽泛的政府会计体系的建立。

总而言之,形成目前政府会计改革弱动力的局面的原因是错综复杂的,各种技术性障碍与制度性障碍相互交织、互相放大,致使政府会计改革停滞不前。从法律层面和制度层面还没有形成与政府会计改革形成联动和配套的制度保障机制。为此,笔者建议:(1)在技术层面,应加强研究如何有机整合现有预算会计的六个部分,并按照双轨制的模式加以改造;(2)在改革的决策层面,应建立一套可以充分吸收预算管理、资产管理、债务管理部门以及普通公众意见的互动机制,打破预算管理信息使用者垄断的局面;(3)在执行机制层面,应建立一套与政府审计和民间审计协调联动,行政力量和市场力量互补的准则或制度执行的监督机制,确保新的规则被有效执行,而不仅仅依赖预算与决算管理。

(4)政府会计的改革要充分考虑中央政府与地方政府的差异性特征,无论在技术内容上还是在改革决策机制与 执行机制 上都应有所区别,不宜搞一刀切。

参考文献:

[1] 李强,王智宁,叶新凤.政府会计与预算会计的概念辨析[J].事业财会,2006,(1).

[2] 李建发,肖华.公共财务管理与政府财务报告[J].会计研究,2004(9).

[3] 路军伟.政府会计改革:战略次序、框架设计与冲突协调[J].中央财经大学学报,2011(7).

[4] 路军伟,李建发.政府会计改革的公共受托责任分析[J].会计研究,2006(12).

推荐期刊:《财会月刊》创刊于1980年3月,是全国三大财会刊物之一,被评为全国优秀经济期刊、全国中文核心期刊,在国内外财会理论和实务工作者中都有广泛的影响。《财会月刊》的基本宗旨是:传播财经知识,服务财会人员。

转载请注明来自:http://www.uuqikan.com/caihuilw/15711.html